建設業で粗利改善する方法!その前に知るべき利益の話

建設・建築業、特に下請けの工事会社などは、粗利が小さく儲からない!ましてや、コロナで受注が減った。

資材高騰で工期が伸びた。もう下請け脱却だの耳にタコが出きる!

では、どうすれば、この粗利を大きくしていけるのか、どうしたら、もっと儲かる経営に変えることができるのか?

と思いつつも、下手に経営改革などしようもなら、今の元請けさんから仕事がもらえなくなったらどうしよう!

でもこの際、思い切って脱却するしかないか~と、日々なんだかんだ言いながら現場が先だ!

といって戦っているのではないでしょうか?

建設・専門工事・製造・ガテン系会社の経営サポートに特化した元請け体質®変革プロデューサーの山口はるいちろうです。

まず、やってほしいのは、元請けでも下請でも会社の現在の利益の状況を調べてみる。

・「年間の平均粗利(率)」と

・「年間の営業利益」のデータ化です。

できれば、得意先別とか、施工種類別みたいな分類別で調べてみるといいです。

また、過去3年ぐらいから遡ってどんな変化が現れているかもみてほしいと思います。

これは、後々会社の財産になっていきます。

その利益、今回は「粗利」について、ちょっと「会計」の知識になりますが、その改善に向けて

知っておくべき、利益を捻出する会社の経営体質について、わかりやすくお話したいと思います。

Contents

理想の黒字体質の会社が成し得ている事たったの2つ!

粗利の話しに行く前に、これだけ知ってほしいことがあります。

これを知れば、黒字体質の会社に変わるロードマップを描けます。

あとは、その対策を具体的に改善していく方法を考えて実行するのみです。

だいぶ気が楽になるはずです。

1つ目は:

「粗利益」の改善です。(今回のお話しです)

2つ目は:

「人件費」の改善です。

おいおいと、思うかもしれません。

でも、そのおいおいですが、これらを一つずつ吟味しながら解消すればいいんです。

それでは先ず「粗利」から見ていくとします。

粗利こそ人間でいう血液!会社の資金源となる重要なもの

どの業種でも同じ、売上高~粗利~経費~営業利益・・・という具合に

決算書のスタイルを見れば、もうお分かりかと思います。

実は今回その決算書を経営の意思決定ができる分析用に加工する手法があるのをご存じでしょうか?

それは「管理会計」というものですが、この名前は覚える必要はありません。

ここで、その加工することとは:

・売上が増減するたびに、その費用(原価)も同じように増減する費用を「変動費」と呼びます。

これも覚える必要はありません。

・次に、売上が増減するしないに関わらず、いつも経費として出ていく費用を「固定費」と呼びます。

この名前は今回覚えてしまいましょう!

何事も少しずつステップアップする!のが勝つコツです。

さてさて、ここまで理解できれば、もうこっちのものです。

変動する原価には、建設・建築業だと、材料です(いま高騰中の木材鋼材といったものです)

あとは、外注費がそうですね。

固定費は、その王様「職人さん」の賃金、人工です。

これは労務費として決算書の製造原価にでてきますが、今回はこの管理会計上で加工しているので

一定の賃金を支給しているということで固定費とします。

イメージが沸いてきたでしょうか。

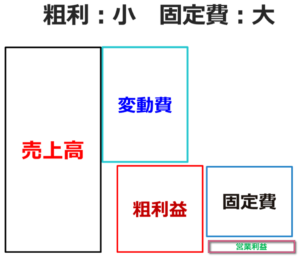

粗利が大きく固定費を小さく抑えている会社は

先の理想の黒字体質型で、経営のリスクが最も少なく、経営戦略の局面で優位に進められる会社です。

かっこいい社長と言えます。

粗利を大きく出せるのは、後で話ししますが、売上アップや原価管理が上手くやっている。

そしてなんといっても固定費、つまり人件費や他の経費を生産性を上げるための

パフォーマンスを上げている状態といえます。

是非ここをゴールにしてほしいです。

粗利が小さくて固定費も小さく抑えている会社は

粗利が出にくいんだけ、なんとか固定費は抑えられている。

このような会社もあります。ケチとは言わないにしても、社長はよくこの固定費の恐ろしさを知ってての状態と推察できます。

この体質は、いまのような不況でも克服型の経営といえます。

もしも売上をこのまま上げていけるのであれば、その粗利が低くなる要因として例えば原価(変動費)の改善をしてみては!

今まで外注していたものを自社でやってみる、いわゆる「内製化」に挑戦してみてはどうでしょうか。

つまり、固定費が抑えられているので、万が一売上が下がってきてもリスクダメージは少ないと言えます。

粗利が小さい下請け体質から脱却するには、先の原価改善もそうですが

肝心な売上アップ、つまり直接受注を増やす戦略でいけばあともう少しと言えます。

粗利が大きく固定費もやたら大きい会社は

粗利を多く出せるのは優秀だけど、固定費も寛大なのか?経費削減にルーズなのかは、中身を見てみないとわかりません。

一番のあるあるは、人件費に甘~いとか、ヒトが良いのか、勘定より感情が出ちゃっているケースなどがあります。

※労働分配率をチェックしてみましょう!この次のテーマとしてお話します。

経営者の性格や考え方にも影響はどのケースでも同じです。

このタイプは不況ではなく好況(いつになったら来るのでしょうか・・・)時に増益型といえます。

これは、売上がぐんぐん上がって行く局面ではいいのですが

一旦、減少に陥ると危ないです。

先ほどの型とは逆に、売上が下がっていくなら、固定費を変動費にするといった、工夫が必要になってきます。

建設業にはあまりないかもしれないですが、営業歩合制とか成果報酬制とか、ただし給与の改善ともなるとちょっと注意が必要ですね。

あとは保険の見直しなどのコスト(固定費)パフォーマンスをチェックして見る必要があります。

粗利が小さくて固定費はぜか大きい会社は

これが、一般的に残念ながらの下請け体質の典型です。全ての下請けとは限りませんが。。。。

いつも粗利が出ない、とれない。

固定費をも取り返せない「生産効率」が悪い会社といえます。

早急に対策が必要になります。

まとめ

経営体質を今すぐチェックして、改善に向けて動きたいものです。

今回は「粗利」を上げるための改善要素は、原価を改善するのと、あとは何と言っても「売上」ですね。

会社が継続、発展成長していくには、やはり「お金」が必要になります。

そのためには、このお金をどうやって増やしていくか、どのように運用、投資していくかを的確に判断していかなくてはいけません。

今回はそのデータを見る方法を解説しました。

「会計」ともなると、ちょっと目を伏せがちになる方も多いようですが、これらの4パターンにイメージ図を入れましたので

少しばかりかわかってもらえたら嬉しいです。

そして、すぐにでも今の状態から脱却に向けて動き出していただけたらと尚、嬉しい限りです。

次回は、2つ目の黒字体質の要素である「人件費」について見ていきます。